Entender el problema del desabastecimiento de microchips no es fácil, factores de todo tipo se van sumando al conflicto que afecta no solo a la industria de la seguridad electrónica sino también al resto de las industrias, las cuales no parecen detener su demanda del “oro electrónico” debido a la transformación tecnológica que están experimentando. La guerra de los semiconductores recién está iniciando y nadie sabe cuándo finalizará.

A principios del año 2020 comenzaban a observarse algunos problemas, correos electrónicos que iban y venían desde fábrica con proveedores y anuncios de aumentos de precios en los insumos, sumado a nuevas exigencias en los pedidos y solicitudes con forecast de compras a 12 meses. Un grave problema se avecinaba con los semiconductores.

Al poco tiempo, el incremento del precio de otras materias primas como metales ferrosos y no ferrosos, materiales poliméricos o productos químicos son algunas de las amenazas adicionales a los semiconductores, y como si esto fuera poco, como decía un viejo vendedor, vamos a sumarle al combo la falta de contenedores…, ¨si escuchó bien¨, ¡no hay suficientes contenedores para transportar mercaderías vía marítima!.

Hasta aquí una buena película de terror y realmente confieso, son las que menos miro, no me gustan, me ponen nervioso. ¿Por qué no pasamos a una buena película de ciencia ficción?, son mis preferidas.

Cuando me puse a investigar en profundidad el tema del desabastecimiento de microchips, sentí claramente que estaba viviendo en carne propia aquella película de ciencia ficción, ¿quizás Terminator?, en donde el futuro estaba entre nosotros con máquinas y tecnologías superiores a las que hoy conocemos, alguna que otra escena vino a mi memoria, y proyectando el problema hacia delante e incorporando más y más información, pude sentir que estaba realmente en el futuro por unos instantes, pero ya es una realidad, está sucediendo y es el presente, porque la tecnología nos ha pasado por arriba y hoy todo, absolutamente todo, depende de la industria de los microchips que son fabricados por máquinas totalmente automatizadas, difíciles de comprender desde el punto de vista funcional, se instalan en grandes lugares totalmente robotizados, en ambientes limpios de partículas, algunos dicen 100 veces mas que un quirófano, y con tecnologías que van más allá de lo que un ser humano común y corriente puede conocer y comprender a simple vista. Son realmente equipos dignos para filmar escenas de una próxima película de ciencia ficción.

Estos famosos componentes se han convertido en el eje neurálgico de las nuevas tendencias, sin dejar de lado que la tecnología en seguridad evoluciona con nuevos productos y demanda, sin dudas, grandes cantidades de semiconductores.

Todo parece haber comenzado con la pandemia que afecta mundialmente cada rincón de nuestro planeta, generando grandes problemas de producción como consecuencia del incremento notable en la demanda de productos electrónicos de consumo masivo, un creciente mercado de semiconductores para la industria automotriz, un mercado en auge de Internet de las cosas (IoT), grandes inversiones en desarrollo de nuevos productos, en donde la seguridad electrónica no es ajena, y muchos motivos más fueron surgiendo para justificar el desabastecimiento y el aumento de costos. Pero lo más curioso lo podemos observar en el conflicto de intereses geopolíticos y económicos que disputan las grandes potencias para dominar el abastecimiento de este bien tan preciado.

Empresas líderes en el mercado de los microchips.

Para comprender poco a poco esta gran “ensalada mixta”, existen tres grandes grupos de jugadores en el mercado.

1) Los que diseñan y fabrican sus propios semiconductores como Intel, Samsung, SK Hynix, entre otros. La mayoría de estas empresas están buscando estrategias verticales, con el fin de obtener una ventaja competitiva sobre otras empresas.

2) Los que diseñan, pero no fabrican, es decir que envían sus propios desarrollos a fabricar por terceros, es el caso de Qualcomm, Broadcom y Nvidia entre otras compañías.

3) Por último, existen las famosas “contract manufacturer” y son aquellas empresas que se dedican a fabricar los que otros diseñan. Y aquí es donde se mueve gran parte de la producción, es el caso de TSMC, Samsung y Global Foundries

Hasta aquí entendimos las tres categorías de empresas y cuál es su rol en el mercado, pero además debemos saber que el mayor proveedor es (TSMC) Taiwan Semiconductor Company, con una gran participación en el mercado y quien radica sus operaciones en Taiwan, principal aliado de los Estados Unidos, es la responsable de fabricar los microchips a Apple, Qualcomm, NVIDIA, Broadcom y AMD. Pero luego de nuevas sanciones de Estados Unidos, impulsadas por el presidente Donald Trump a Huawei, TSMC dejó de fabricar los microchips a dicha empresa.

Además, TSMC ha cedido a las presiones de Estados Unidos y tiene planeado invertir US$ 12 mil millones para abrir una fábrica en Arizona, capaz de producir microchips de 5 nanómetros y se planea que inicie sus operaciones en el año 2024.

Nota: Actualmente estamos en la generación de 7 nanómetros en el tamaño de los semiconductores, pero se anticipa que este año ya veamos microchips de 5 nanómetros, con la reducción de tamaños aumenta la eficiencia energética, entre más pequeño es el número, menor consumo de energía y mejor rendimiento.

Esto ha presentado problemas para Huawei, que debido al rápido avance de las nuevas tecnologías en microchips, resulta imposible conseguir otro proveedor con las mismas características en el corto plazo.

Aun así, Huawei ha encontrado un reemplazo a su proveedor taiwanés. Una empresa de semiconductores China, pero esta compañía recién está trabajando con Microchips de 14nm.

Y así podría continuar escribiendo cientos de historias de poderes entre potencias que desean liderar esta carrera tecnológica que no se detendrá, y como la autosuficiencia lleva tiempo, no será un camino fácil.

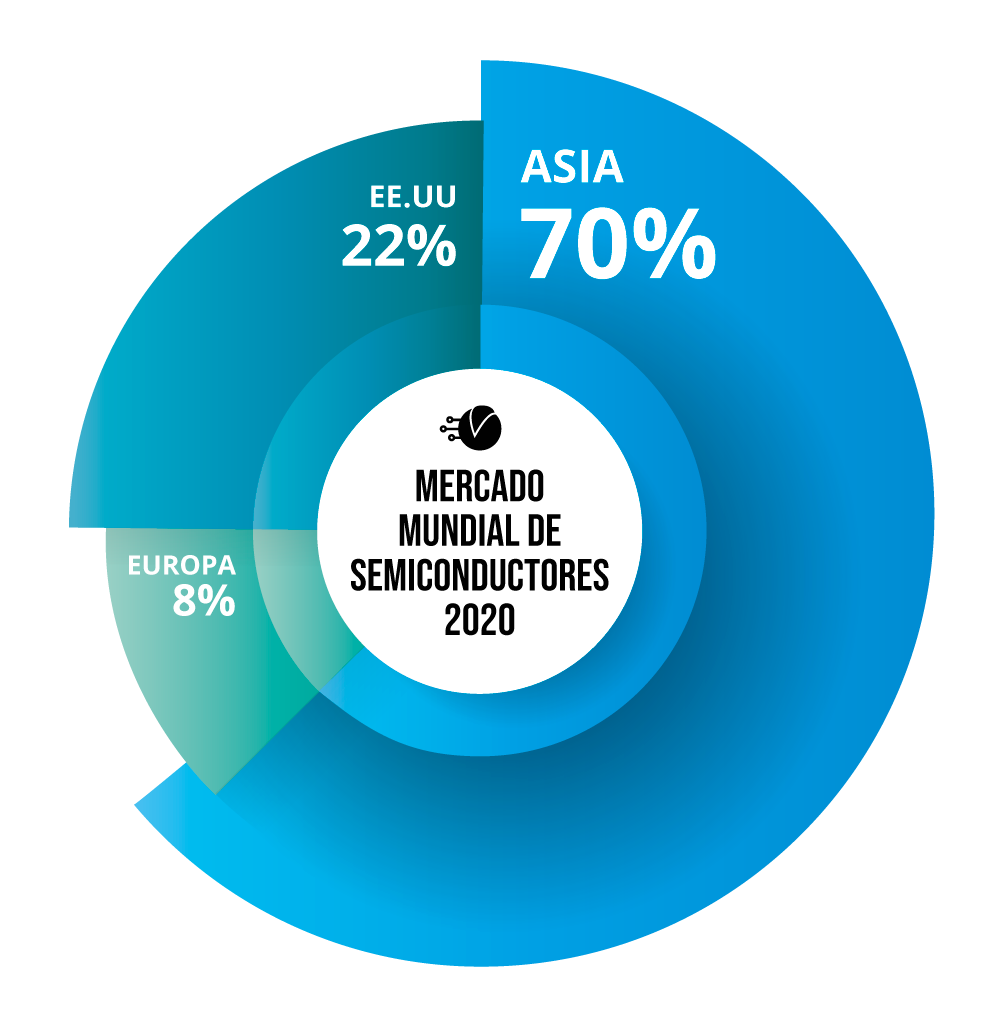

Pero los intereses de Estados Unidos no cesan, hace décadas dominaba el mercado de la producción de semiconductores y hoy solo está relegado a un porcentaje muy bajo, 22% respecto al dominio de Asia que cuenta con el 70%. Ahora sí, estamos en condiciones de entender un poco más de esta famosa ensalada y los intereses de dominio desde las principales potencias hacia el “oro electrónico”.

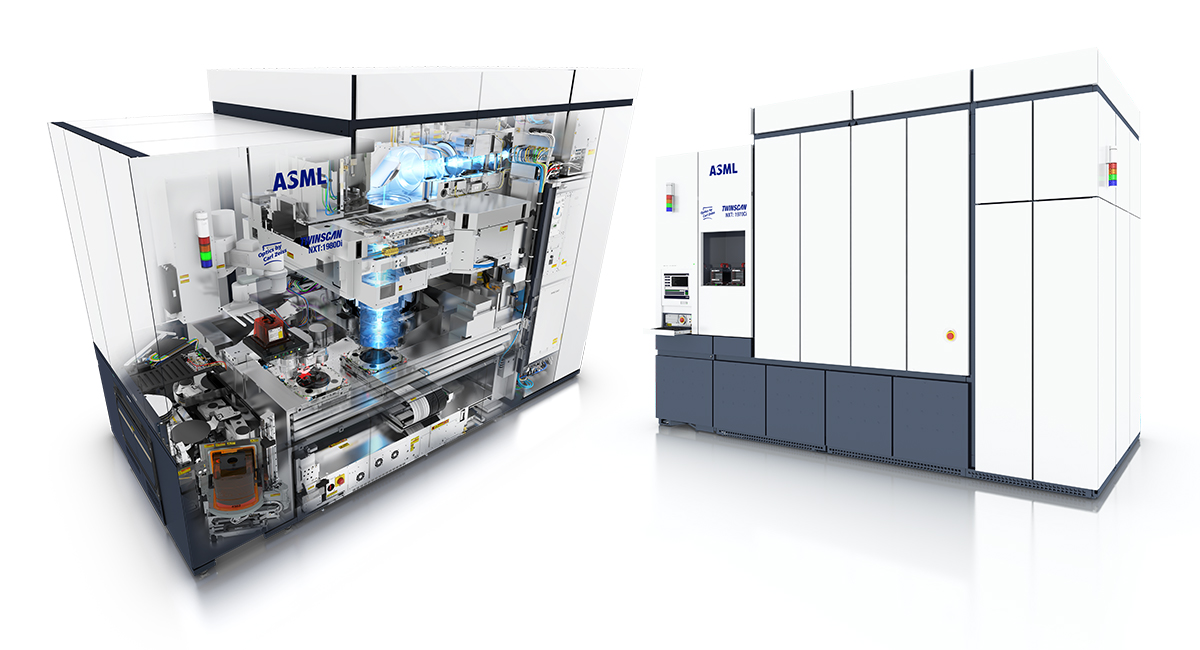

Cuando uno piensa que la historia finaliza, llegan más y más datos de otras compañías que están en el medio del fuego cruzado, como lo es ASML Holding con sede en Veldhoven, una empresa que alguna vez fue desconocida y cuyo valor de mercado hoy supera los 285.000 millones de dólares. Creada en 1984 por el gigante de la electrónica Philips y otro fabricante de herramientas, Advanced Semiconductor Materials International (ASML), se convirtió en una compañía independiente y en el mayor proveedor de equipos de fabricación de microchips mediante un proceso llamado litografía que proyecta repetidamente diferentes patrones en obleas de silicio.

En 1997, ASML comenzó a estudiar un cambio hacia el uso de luz ultravioleta extrema, esta luz tiene longitudes de onda ultra pequeñas que pueden crear circuitos mucho más pequeños de lo que es posible con la litografía convencional.

El proceso de desarrollo se globalizó rápidamente. ASML ahora ensambla las máquinas avanzadas usando espejos de Alemania y hardware desarrollado en San Diego. Hoy, con esta tecnología se fabrican 100 millones de transistores en 1 milímetro cuadrado.

Para su fabricación, todo está alojado en una gigantesca sala blanca con ambiente supercontrolado para evitar cualquier mínima contaminación, inclusive con ausencia de personas. Definitivamente es la máquina más compleja que se ha construido en la historia de la humanidad.

Volviendo al foco del problema, ¿quién aparece en escena nuevamente?, la administración de Trump que presionó con éxito al gobierno holandés para que bloqueara los envíos de dicha máquina a China en 2019, y la administración Biden no ha mostrado signos de revertir esa postura.

Los fabricantes no pueden producir microchips de vanguardia sin esta tecnología, sin embargo, dependen de la firma holandesa ASML. China necesitaría al menos una década para construir su propio equipo similar. «Desde la perspectiva de China, eso es algo frustrante».

Pero además, Estados Unidos ha tomado medidas para bloquear a las empresas locales que utilizan los conocimientos técnicos estadounidenses para hacerlo, con el argumento de que también suministran información a los militares chinos. Cualquier acción es válida con el objetivo de ralentizar el progreso de su rival.

La crisis actual no solo dará a los líderes de China motivos para redoblar sus esfuerzos sino también expone la posibilidad de llevar a cabo otra de sus ambiciones: la unificación con Taiwán.

China lleva adelante un sistema de economía mixta, donde aplican la planificación comunista con elementos de la economía privada, claramente se observa este modelo en las empresas de sistemas de video Dahua y Hikvision, y este tipo de operatoria, busca su modelo de negocio en tecnologías ágiles, baratas, sostenibles y en evolución constante. Claro, del otro lado del puente esto puede significar “quebrar” a sus competidores, cuyos insumos y mano de obra es mucho más elevada en costos.

Conclusión

Latinoamérica, en esta industria de producción de semiconductores, difícilmente pueda ingresar en el corto plazo. Aun las grandes potencias, como vimos anteriormente, no han resuelto su futuro y las piezas de ajedrez se siguen moviendo vertiginosamente. Es difícil de predecir un futuro cierto, pero la realidad es que nuestra vulnerabilidad es muy grande y podríamos quedar a la deriva de condicionamientos e inestabilidades políticas.

La industria de la seguridad ha crecido de manera constante cada año, pero en los últimos 10 años la utilización de electrónica microprosesada en los diferentes productos que fueron lanzados al mercado, ha elevado los pedidos de semiconductores por parte de los fabricantes, mientras el precio de estos componentes durante muchos años no sufrieron variaciones, la situación ha cambiado y hoy se está trasladando poco a poco a un aumento de precio al producto final que llega al consumidor.

Asimismo, este año el sector seguirá enfrentando una serie de nuevos desafíos que dificultarán que los fabricantes de semiconductores crezcan al mismo ritmo que en los últimos dos años. Los desafíos relacionados con la gestión de inventario y la creciente presión para mejorar las arquitecturas de dispositivos y reducir costos ralentizarán el crecimiento de las empresas fabricantes de productos que utilizan semiconductores. De hecho, hoy está pasando.

De alguna manera el futuro está entre nosotros, sólo me pregunto, antes de comenzar a mirar nuevamente Terminator, ¿será razonable que países en vías de desarrollo intenten subir al tren del negocio de los microchip sin ayuda del estado? ¿o algún país de Latinoamérica pueda sobresalir en el negocio, solo a base de iniciativas privadas? Mientras tanto, las empresas que fabrican, como Garnet Technology, continúan en pleno crecimiento, investigando y desarrollando tecnología para fortalecer la industria de la seguridad, buscando brindar soluciones a las demandas que crecen constantemente.

Fuente: Garnet Technology

Por Lic. Diego Madeo, Director Ejecutivo